Inflation: so profitierst Du!

In diesem Blog möchte ich auf das Thema Inflation eingehen und wie Du diese nutzen kannst.

Das Wort Inflation stammt vom lateinischen Begriff „Inflatio“, welches mit den Wörtern, „aufblähen“, „aufblasen“, „aufschwellen“, oder einfach nur „Blähung“ übersetzt wird.

Im heutigen Verständnis ist damit aber die Preissteigerung von Gütern und Dienstleistungen gemeint. Aktuell herrscht eine rege Debatte darüber, ob das Gelddrucken der Notenbanken zu Inflation führt. Auch wenn ich dazu tendiere, auf den ersten Abschnitt hinzuweisen und zu sagen: Inflation ist einfach nur die Aufblähung der Geldmenge und eben nicht die Preissteigerung von Gütern und Dienstleistungen, ganz so einfach ist es leider nicht.

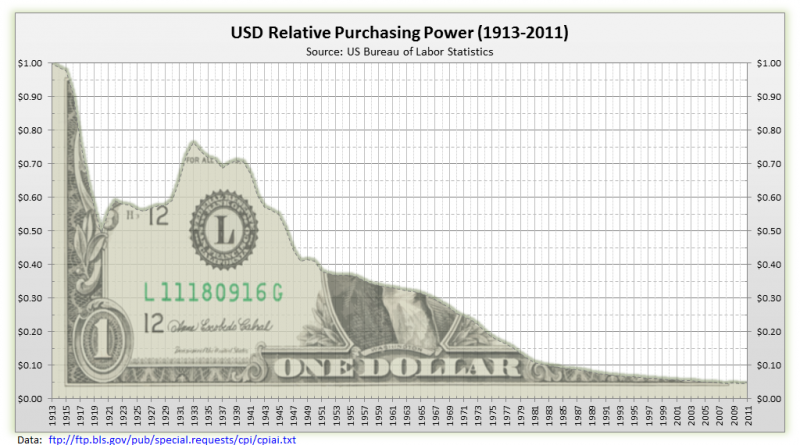

In der folgenden Grafik sehen wir die Kaufkraft des US-Dollar, an dessen Beispiel ich meine These erörtern möchte. Wir sehen, wie stetig diese abgenommen hat. Der Wert von 1 USD hat, seid dem Jahr 1913 99 % seines Wertes verloren. Und das bezieht noch nicht das extreme Geldwachstum mit ein, welches während der Corona-Krise herbeigeführt wurde.

Inflation

Nun zu der Frage: Warum 2 % Inflation? Die Notenbanken haben das Ziel 2 % Inflation zu erreichen. Das bedeutet, dass im Schnitt jedes Jahr 100 € im nächsten Jahr nur noch eine Kaufkraft von 98 € haben.

Der Kern dieses Blogs zielt auf folgendes hin: Wenn Du -100 € hast und die Inflation ist 2 %, dann hast Du im nächsten Jahr eine Schuldenlast von -98 €. Somit einen Gewinn von 2 €.

Die Staaten nutzen Inflation, um ihre Staatsschulden loszuwerden. Deswegen ist eine stetige Inflation elementar für unsere Staatsform. Inflation hat nur Vorteile für den Staat: Wenn die Preise steigen, kommt durch den Mehrwertsteueranteil auch mehr Geld in die Kassen. Wenn die Bevölkerung höhere Gehälter verdient, steigt diese automatisch in eine höhere Steuerlast und wieder profitiert der Staat.

Deutschland hat Schulden in Höhe von: 2.171.800.000.000 (2 Billionen) Euro.

Nur durch Inflation, seien es nur 2 %, wird diese Schuldenlast jedes Jahr um 43.436.000.000 (43 Milliarden) Euro reduziert.

Aus diesem Grund, werden Staaten und Notenbanken alles daran setzen, das Ziel von 2 % Inflation mindestens zu erreichen.

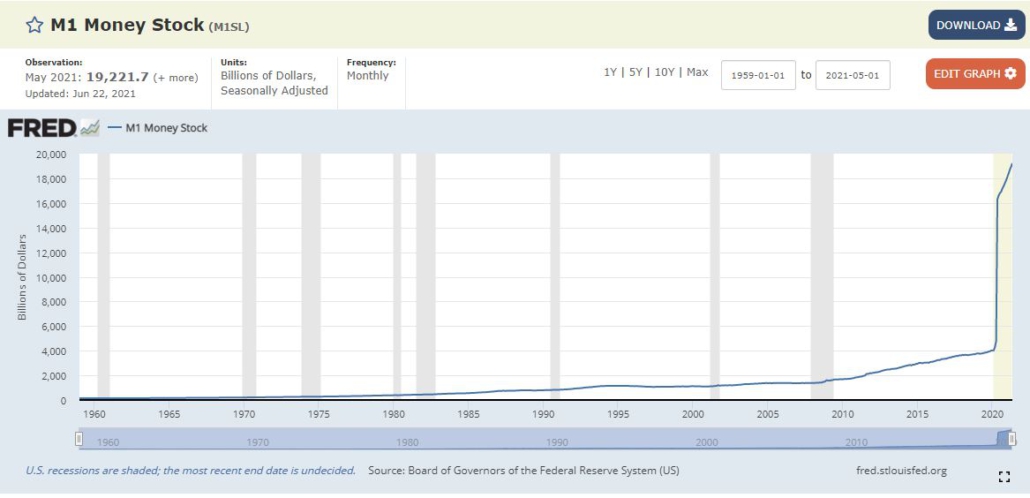

Schauen wir uns mal die Entwicklung der Geldmenge „M1“ von 1960 bis heute an:

Die Menge an Bargeld und Girokonten Guthaben in US Dollar

(klick auf das Bild um zur Quelle zu gelangen)

Was wir hier sehen ist die Geldmenge M1, die alle liquiden Geldmittel beinhaltet wie Girobank Guthaben und Bargeld. Wir können sehen, dass die Menge vor allem in 2020 enorm angestiegen ist. Bezogen auf den ersten Abschnitt dieses Artikels, würde ich das glatt als Hyperinflation bezeichnen. Aber warum merken wir davon im Supermarkt so gut wie nichts?

Inflation vs. Deflation

Wenn wir uns die neu entstandene Geldmenge anschauen und diese mit den Preisen im Supermarkt vergleichen, müssen wir uns fragen: Wo ist denn jetzt die Inflation? Hier sind einige wichtige Punkte und Gedankenspiele dazu:

-

Technologie wirkt deflationär

Nehmen wir als Beispiel die Produktion von Kartoffeln. Früher hat die Produktion von 1 KG Kartoffeln 1 € gekostet. Durch neue Technologien wie Maschinen, neues Saatgut, bessere Bodenbehandlungen, Wettervorhersagen, bessere Marktmechanismen wie Verkäufe über das Internet, bessere Lagerung durch neue Erkenntnisse und Materialien etc, sind die Kosten für 1 KG Kartoffeln von 1 € auf 0,10 € gesunken. Trotzdem ist der Preis weiterhin „stabil“ bei 1 €. Das bedeutet, dass wenn es keine Inflation gegeben hätte, wäre der Preis von Kartoffeln stark gesunken, nämlich um 90 % auf 0,10 € pro Kilogramm.

Das ist nur ein Beispiel von vielen. Durch Technologie werden enorm viele Kosten eingespart und sämtlichen Bereichen, wodurch ein starker deflationärer Druck entsteht, der dem Ziel der Staaten, 2 % Inflation zu erreichen, entgegen steht. Wäre der Preis von Kartoffeln um 90 % gesunken, würde der Staat jedes Jahr 90 % weniger Euros an Mehrwertsteuer durch Kartoffel-Verkäufe einnehmen.

-

Cantillon-Effekt

Der Cantillon-Effekt besagt, dass die neu geschaffene Geldmenge nicht gleichmäßig verteilt wird, sondern bestimmte Sektoren zuerst von dem neuen Geld profitieren und die erweiterte Geldmenge erst später seine Effekte auch bei den „normalen Menschen“ zeigt. Die Entitäten, die dem Gelddrucker näher sind als andere, bekommen also Geld vom Staat/Notenbank, dass einen Wert von 100 € hat. Wenn die Geldmenge sich dann im System verteilt hat und durch Inflation spürbar wird, haben diese 100 € nur noch eine Kaufkraft von 98 €. Vorausgesetzt, die Inflation liegt bei 2 %. Das ist einer der Gründe, warum die Schere zwischen Arm und Reich immer weiter auseinander geht. Der normale Angestellte ist ganz unten in der Geldschöpfungskette. Superreiche sind die ersten, die von neu geschaffenem Geld profitieren, weil diese sich das neue Geld als Erstes und in großen Mengen leihen können.

-

„K Shape Recovery“

Damit ist gemeint, dass bestimmte Sektoren sich nach der Corona-Krise sehr gut erholt haben, wie zum Beispiel die Technologieaktien und andere Bereiche wie Restaurants, Hotels etc. nicht. Ebenso hat es folgende Bedeutung: Das Geld, was wir in der M1 Grafik sehen, fließt in Raritäten wie Uhren, Häuser, Kunst und auch Bitcoin. Die erweiterte Geldmenge fließt also in Wertgegenstände, die ihre Kaufkraft behalten, da sich ihr Dollarwert mindestens parallel zur Inflation steigert. Deswegen ist die Inflation solcher Wertgegenstände viel stärker als bei Dingen, die man im Supermarkt kaufen kann. Die Preissteigerung bei Rolex Uhren zum Beispiel ist extrem. Hierhin fließt das Geld als Erstes. Aber diese Wertgegenstände sind nicht Bestandteil des „Warenkorbs“ auf dessen Basis die offizielle Inflationsrate gemessen wird.

-

Demographie

Auch die Demografie hat einen wesentlichen Einfluss auf die Inflation. Menschen im Alter zwischen 30 bis 60 Jahren konsumieren am meisten und verdienen in dieser Lebensphase durchschnittlich am meisten Geld. Junge Menschen sind noch in der Ausbildung und können sich keine Investitionen wie ein Auto oder sogar Wohneigentum, neue Küche etc. leisten. Menschen über 60 werden auch sparsamer, weil absehbar ist, dass sie nicht für immer arbeiten wollen oder können und in den Ruhestand wechseln. Das hat zur Folge, dass sie ihr Geld zusammen halten müssen, um nicht im hohen Altern doch ohne jegliche Mittel dazustehen. Wenn der Hauptbestandteil einer Bevölkerung aus älteren Menschen besteht, wird weniger konsumiert, was einen deflationären Effekt hat. Das trifft vor allem auf die westlichen Nationen zu.

Fazit:

Staaten werden alles daran setzen, die Inflation aufrechtzuerhalten. Durch deflationäre Einflüsse wächst die Geldmenge daher sehr stark an, damit trotz der deflationären Kräfte, unterm Strich Inflation herauskommt. Aktuell liegt die Inflationsrate deutlich über 2 %, was sich in den nächsten 2 bis 3 Jahren auch höchstwahrscheinlich nicht ändern wird.

Das sollte man nutzen.

Wenn Du Guthaben auf der Bank hast, verlierst Du jeden Tag Geld. Wenn Du Schulden hast, bekommst Du jeden Tag Geld. Die Welt steht auf dem Kopf. Du kannst davon profitieren, indem Du Geld leihst, zu den aktuell niedrigen Zinsen, mit einer langen Laufzeit und davon seltene Assets kaufst. Im aktuellen Kontext ist Bitcoin da die logischste Wahl, da hier das Preissteigerungspotential am größten ist (Lies das Buch „Der Bitcoin Standard„), und der Einstieg am einfachsten. Das Beste sind wahrscheinlich immer noch Immobilien, aber hier ist der Einstieg am schwierigsten.

#

Vielen Dank für Dein Interesse! Ich freue mich auf Dein Feedback

ANMERKUNG:

Dieser Artikel dient nur zur Unterhaltung. Ich bin kein Finanzberater. Falls Du basierend auf diesem Artikel finanzielle Entscheidungen triffst, ist das Deine Verantwortung. Ich übernehme keine Haftung für jegliche Verluste etc.